中石油今日油价格_中石油今日油价0号柴油

1.帮我做下股票作业~~~有关中石油股价分析和投资建议

2.中石油和许多银行股上市后跌跌不休,从不反弹,谁给股民一个交代?

成品油是一种商品,它有固定的价值,也就有围绕价值上下浮动的价格曲线。而加油站作为经销成品油的场所,自然要面临市场竞争,确保它的定价能够盈利。

而国家发改委的成品油价格,其实只是一个最高限制。在这个限制下,加油站可以自己确定每升油的价格。加油站综合考虑运营成本、成品油批发成本、地理位置等因素,只要价格不高于发改委最高价格,不低于成本价造成亏损,就可以设立自己的价格。

不同的加油站之间相互竞争,也会导致同一种类型的成品油价格存在差异。还有一个非常重要的原因,就是成品油的批发成本不同。

扩展资料

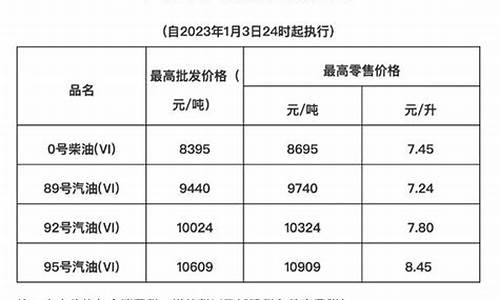

2018年到现在为止,共进行了15次的油价调整,共累计上涨汽油680元/吨,柴油665元/吨。换算成升计算,上涨汽油0.52元/升-0.58元/升,柴油0.52元/升-0.56元/升。加满一箱50升的油箱,现在比2017年底多花26元-29元。

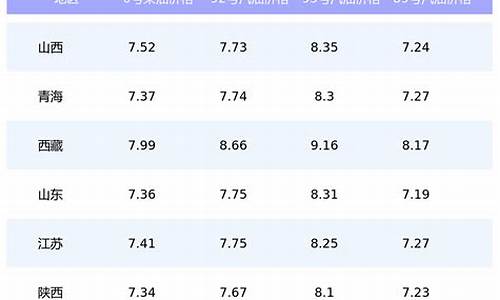

中国的加油站鱼龙混杂,除中石油、中石化这“两桶油”外,还有很多地方品牌加油站,以及合资、外资加油站。不同的加油站之间相互竞争,也会导致同一种类型的成品油价格存在差异。

百度百科-油价

帮我做下股票作业~~~有关中石油股价分析和投资建议

油价不可能降价,中石油也不会降价。

原因有三个:

第一,石油属于不可再生资源,用一点少一点;

第二,国际原油价格居高不下,油价不可能降低;

第三,美元超发,导致大宗商品价格飙升,原油是其中之一。

中国石油天然气集团有限公司(英文缩写China National Petroleum Corporation,中文简称“中国石油”或“中石油”)是国有重要骨干企业, 是以油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等为主营业务的综合性国际能源公司,是中国主要的油气生产商和供应商之一。

2021年5月,加入中国油气企业甲烷控排联盟。2021年《财富》世界500强排行榜第4位。

中石油和许多银行股上市后跌跌不休,从不反弹,谁给股民一个交代?

中石油没有,但中石化有,我才写没几天的,你参考一下吧。

推荐中国石化,理由如下:

1:中国石化最近半年净利润下滑严重,上半年年报显示其营业利润为-237亿,国家财政补贴333亿,才得以盈利93亿元。中国石化在上半年亏损的原因很简单,因上半年CPI指数居高不下,发 改委没有根据原油价格来调整成品油价,只6月20日有一次调价,上调汽油、柴油价格每吨1000元。在7月原油价格在147美圆/桶见顶后,一直回落到目前的60-70美圆/桶的区间内,中国石化的炼油业务已经能正常盈利。

2:中国石化上半年承担的是国家责任,但作为一个上市公司,股东利益也是中国石化需要考虑的,因此国家不可能一直让中国石化赔本卖油,然后财政补贴,保持不亏损略有盈利的状态。发 改委目前控制成品油价格可以说是走计划经济时代的老路,扭曲了市场供求关系,因此在原油价格猛涨而国内成品油不提价之际,国人经常会看到闹 油荒的现象,这种现象很好解释,因为炼油企业的炼油成本高于其销售价,所以以检修的名义停产,来对政府施压,从2006年开始,哪一次发 改委上调成品油价之前,没有闹过油荒?我相信时代是进步的,发 改委不可能长时间控制成品油价格,成品油市场价格迟早会市场化,这样中国石化的炼油垄断地位就会产生巨大的垄断利润。

3:费改税,燃油税的推出已经拖了数年,涉及各部门之间的利益,导致一直难产。但2008年国家提出节能减排的口号,燃油税不推出,这个口号基本是空喊。燃油税推出的前提是,国内油价和国外油价接轨,怎么接轨?这是一个摆在决策部门面前的难题,2007年初原油在50-60美圆/桶的时候,决策部门犹豫了,错过一个接轨的最好时机,结果原油一路高涨,最高涨到147美圆/桶,决策部门已经没有接轨的大环境了,因为高油价的时候接轨,老百姓的生活压力将急剧增大。目前原油跌到60-70美圆/桶,国内已经有声音在呼吁这是最后一次机会推出燃油税了!一旦决策部门拿出燃油税的时间表,那么成品油价格体系必然有所松动,可能以后每月根据国际原油价格做一个调整,这些都是可以预见的。这样的话,中国石化就不会出现亏本卖成品油的困境了。

4:中国石化作为2007年中国企业500强之首,当年营业收入1.2万亿元人民币。但其净利润才549亿元,比中国石油差了1345亿元净利润少了一半还多,而中国石油的营业收入为1万亿元人民币。出现这种情况的原因就是,中国石油偏重于上游业务,也就是开采原油,在成品油价格受到发 改委管制的年代,中国石油的盈利能力比中国石化强很多。但中国石化有营业收入1.2万亿元人民币如此大的基数,只要稍微提高一下毛利率,其营业利润就能增加很多,相应的每股收益也会增厚,再传导至其股票价格。

5:个人预计中国石化2008年的每股收益有0.38元,而2009年的每股收益会有0.7元以上,如果发 改委理顺成品油定价机制,那中国石化的每股收益还可能更高,而且每年的每股收益会成几何级数增长。相对应的,如果10倍的市盈率在目前的环境下是合理的,那中国石化的股价从2008年的每股收益上来看,3.8元会是它的一个强力支撑,但2008年马上结束了,2009年的业绩将恢复增长,所以跌到3.8元的可能性极低,在2009年的每股收益上来看,7元会是一个弱支撑。如果把目光再放远一点,2010年以后,中国石化在弱市的环境下,A股价格不会低于3.8元,而在7元以上的可能性非常大,大盘一旦走好,市场就会给出更高的市盈率,股价也会上涨,因此我建议目前可以逢低建仓,在3.8元-7元这个区间内战略建仓,持有至2010年以后。

写于11月6日

中国石油A股自从上市以来一直下跌的原因要从6个方面观察:1. 中石油H股在香港上市发行价1块钱,最高价16元。巴菲特一元申购,14元卖出。所有香港的中石油投资者该赚了多少钱?你想一想,这个被赚的钱是从哪里来的?2 .中石油在美国上市所募集的资金还没有给美国投资者分红的钱多,你说,这个被分红的钱又是从哪里来的?3,。 中国石油每年高价买俄罗斯的原油,那么巨额亏损的这个钱,又如何去挖谁的肉去补这个大窟窿4,中石油的各级大小贪官们贪污的钱从哪里来?还不是靠山吃山 靠水吃水?5,中石油上市A股已开始定位就是来化缘的,不是用来投资产生收益的。6,中国石油A股,除了极个别当初中签,当天卖出的有点收益以外,可以说没有人在二级市场上买票赚过钱。因此,买中石油的股民,有两种人,一是有钱又有爱国情怀,就是为国捐款纯粹为国捐款的,另一种人就是天生对投资一窍不通,还想从买中石油A股赚钱的十足大傻。因此,要理解中石油A股必须从政治经济学角度,而不是从市场角度,否则你永远百思不得其解!

没有人给你一个交代,股市从来不相信眼泪,也不会眷顾亏损的投资者。中石油与银行股下跌是有区别的。中石油主要是定价过高,开盘价16元,当天涨到48元,后来就一路狂跌了。主要是有人把中石油的股价定位太高,早已经透支了其未来的成长性,自从中石油一开盘就有泡沫了,再加上中石油连年亏损,还要国家补贴它,这样的股票别指望会涨。

我有一兄弟叫张雪中,他是做修理复印机生意的,他把平时积蓄都投进中石油,他在中石油股价跌到11-13元区间买的,本来是想,中石油跌破了16元发行价,肯定是炒底的机会了,没想到现在中石油只跌到4.09元了。一句话,这个股票不值 这个价,你一定要买泡沫,亏死了能怪谁呢?

许多银行股上市后跌跌不休,主要还是盘子太大,外面的资金撬动不起来。再加上银行有这么多房贷,杠杆拉得过长,万一房价跌了怎么办?还有地方政府融资平台、国企、民企等都欠着银行大量的贷款,市场对银行股的未来是有顾虑的,所以银行股既使破净,都了没有愿意买。

投资股票投资的是一种预期,中石油和银行股价都是缺少未来想象力。

中国最知名的股票之一就是中石油,顶着亚洲最赚钱发公司光环上市,可 是上市以后股价一路最低,成为段子手的天堂,问君能有几多愁恰似满仓中石油,确实持有中石油股票,有多愁就会有多丑,

中石油上市之际正是基金发动大行情最亢奋之际,中石油一大约16价格发售,最高达到48元左右接着就是一路下跌,跌到了4.2元,不到 历史 高点的十分之一,这样的超级熊股,给市场带来的伤害是无以言说的,

股价之所以暴跌,一方面是当时市场太疯狂,另一方面是中石油盈利能力大跌,亚洲最赚钱的公司已经是荡然无存,中国石油披露一季报,2020年一季度营业收入5090.98亿元,同比下降14.4%;归属于母公司股东的净利润为亏损162.30亿元,中石油亏损既有油价下跌的因素,实际上也有央企体制僵化因素。

银行股价不涨与中石油不同,银行一直盈利能力惊人,一季报银行业绩依然增长,但是银行股价下跌与股市不涨异曲同工,那就是支持实体经济功能被强化,股市支持实体经济是IPO 和再融资节奏和规模市场投资者不认可,银行支持实体经济是LPR下行带来的净息差收窄。

股市也好银行也好支持实体经济本身没有错,关键在于力度掌握问题,股市需要投融资平衡,银行需要维持合理利润增长,可是在没有全面降息下,LPR利率已经下行了几十个基点。

去年8月20日新机制下的LPR报价由央行委托全国银行间同业拆借中心公布,其中1年期LPR利率为4.25%,5年期LPR利率为4.85%。比一年期贷款基准利率4.35%降低了10bp,比五年期打贷款基准利率4.90%降低5bp。最新1年期LPR为3.85%,5年期以上LPR为4.65%。算下来一年期LPR利率已经下行了40个基点,5年期利率下行了20个基点,利率下行,等于是银行净息差收窄,银行利润白花花的损失。

自从LPR改革以来,银行股价基本上就是处于单边下跌态势,没有好的表现,随着疫情冲击,LPR利率下行压力增加,银行资产下滑压力加大,银行股价表现更差一点,毕竟未来银行业绩增长有可能是负数。在政策压制下,银行想象空间太少了。

金融与实体经济是相互依赖关系,但是利益如何平衡是一个难题。未来银行股价走势大概率依然维持一直较为疲软的震荡,走牛基础尚不具备。

股票的涨跌,也是由供需关系决定的。当需要买的明显多于卖的,那么会上涨,反之亦然。中石油和许多银行股,由于发行的数量太过巨大。所以不容易造成买的明显多于卖的情况。价格也就不太容易强烈的上涨。还有一点,中国股市没有严谨的分红系统。也就是说,股票如果价格不能上涨,股民往往没有其它收益。这造成股民一般不会去长期持有一只股票,尤其是跌跌不休的股票。这两点,造成此类股票往往不容易上涨。

没有人会给股民交代!能给交代的恰恰只有股民自己。

不怕自揭短处,我2007年进入A股之后买入的第一只股票,就是601857中国石油,均价32.195,之后一直持有到2009年7月,均价14.90卖出,算上期间的分红,大约亏损55%!现在股价更低,只有4.25了!教训非常惨痛!有段时间我也一直在反思自己。

1、相对于很多同龄人,我进入股市时间比较晚,2006-2007年那波牛市,周边很多同事和亲友都在买股票,也有不少人的确赚钱了,正是在周边人的影响之下,2007年国庆节之后开了户,当时我也没有从事行业研究的工作,与上市公司基本上也没有接触,只是大家都说股票能赚钱,所以就开户了,买股,至于买中石油的理由,大家都知道的,就是媒体上忽悠的那些。

3、2009年的时候,我才真正开始反思,自己在对股票一无所知的情况下就拿了10万块去投资,不仅忽视了券商在对我进行投资者风险教育时候说的话,也没有发自内心的去尊重投资这件事情,如果一件有事情,自己对专业一窍不通还能做好,那除了运气之外任何合理的解释。

4、后来,等我慢慢接触这行业之后,才明白,其实绝大多数风险,都是提前接受过警示的,包括现在有些上市公司导致股价暴跌的,也并非无迹可寻,只是有些人抱着“富贵险中求”的目的,火中取粟,自然是大概率会大败亏输了。

5、尤其是随着年龄的增长,大家其实慢慢会发现,相较于更加残酷的 社会 现实,股市其实是一个还算公平的地方,在这里越是淡泊、越是稳健的人反而越容易取得投资的成功,而那些不脚踏实地,幻想快速致富的人,大多会称为别人成功路上的垫脚石,镰刀下的鲜韭菜!

所以,买中石油亏钱,要交代是没有道理的。

为什么要给股民个交代呢?买股票亏钱了,就要找人要有个交代,那你赚钱的时候你把钱分给别人吗?

比如以前有的买房的人,买完房以后房价掉了就不干了,然后就去闹事,要求进行补偿,那么请问当你买房以后房价涨了,你赚了钱,你会分给房地产公司或者分给房产中介吗?

只许自己赚,不许自己赔这种心理很显然是不正常的。

股市有风险,投资需谨慎。这10个字不是一个空洞的口号。这是需要股民真正的理解的。

股市的风险无处不在,但是这些风险都需要股民自己来承担。只要上市公司没有弄虚作假,只要上市公司没有做违法的事情,那么无论你买中石油还是买银行股,最终亏钱了,都是你自己的选择,与上市公司没有关系,与管理层更没有关系。

说到底股民还是缺少风险意识。不少股民没有意识到股市是一个高风险的投资场所。世界上任何股市都不是一个不赔的地方。

股市能做的,只是能给你提供一个公平交易的环境。最终是亏是赚,是投资者自己来负责的。

说这些话看似有点冷血。但这是个事实。你怪银行股不涨,那么你完全可以去买其他一些股票,因为这个市场并不是所有股票都不上涨。

买中石油亏钱,实际主要是因为你不懂得中石油这个行业已经处于夕阳的行业时期。新能源替代是未来的大趋势。你没有了解行业趋势而亏钱,你能怪谁?只能怪自己不好好学习投资。

我们把亏损的责任揽到自己身上。去责怪各种外界因素,那么我们永远在市场上就挣不到钱,因为世上没有救世主,只能自己救自己。

这个交代用的非常有问题。我也是股民,也会为股价下跌,甚至长期不回本而愤慨,但股票投资就是这样,请认赌服输。

股票投资和债务投资不同如果买的是债券,发行公司不能做到还本付息的话,那该公司必须作出交待,债权人甚至可以申请公司破产要求其还钱。

股票投资买的是股权,你买了股票就是公司的所有人之一了。你自己的东西不涨,要谁给你交待呢?

你可以在股东大会上要求管理层给你交待,但人家拿出业绩报告告诉你银行每年经营都有赚钱,你还说啥呢?

另外,中石油和银行每年都分红,股票投资本来就是要分红的。是你自己选择了要赚差价、要做投机,被套住后还要怪别人,这是什么逻辑。

涨的时候有想过给别人交待吗如果股票上涨,你卖了赚钱后你会想过为你接盘人的感受吗?

既然选择投资股票就要做好长期亏损的准备,一切只能怪你的选股策略有问题。在买股时,你有看过每年几百页的财务报告吗?有没有了解过公司的运营模式、做过行业分析?

如果都没,那就是赌一把而已,赌输了只是运气不好,没人有义务给你交待。

以上答复语言有些过激,但话糙理不糙。

你这个问题简直有些不知所为,跌了,亏钱了就要给你交代?你是没见过那么多业绩,退市的公司让无数股民血本无归,损失惨重,最后也没有得到任何赔付,相比较这些,亏钱在股市中简直算是太正常的事情。

如果你非想要一个交代,那么我觉得只能是你自己。每一个入市的股民都应该知道炒股是有风险的尤其是我们中国的股市,更是长期保持在一赚二平七亏的常态,如果亏钱需要交代,你赚钱是不是也要分点给别人。

至于你说的中石油,从上市以后一直跌跌不休,这只股确实可以说是无数股民的噩梦,当时上市的时候,中石油是中国最赚钱的企业,市场给予了极大的高估,所谓买入中石油吃和不用愁。

然后事实却是让无数人大跌眼镜,难以置信,从上市的最高点到现在的连续新低,跌幅已经高达95%以上,真可谓是上市即为巅峰,估计高点持有中石油股票的人,别说这辈子,下辈子也别想解套了。

A股十年了还继续停留在3000点下方,就是没有流动性的蓝筹拖累指数,就是A股的罪魁祸首!

上证指数确实在过去10年指数点位未涨,而且实际未涨的时间不止10年,达12.75年的时间。这也就是说如果有投资者在12.75年前买入上证指数(如果有这样的产品的话),那么到现在经过12.75年,收益是零,如果这个投资者在2007年的 历史 最高点买进,到现在差不多12年时间,跌幅依然有51.77%,现在的资产不到当时的一半。

由于上证指数编制中都是中石油、中冶、中国建筑等等大权重,编排的都是没有流动性的大蓝筹存在不合理性,我们使用编制合理的沪深300作为观察对象。但是结论没有本质差异。10年虽有收益,但是收益较小还跑不赢银行存款。

所以,小陆 财经 也强烈要求,重新编排A股指数,把拿着跌跌不休没有流动大蓝筹剔除出去,增加点具有成长性的 科技 股,这样才能反应出A股指数对股市的指示作用,否则A股在过30年还继续停留在3000点下方!

供大于求,新股发行常态化造成的恶果。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。