油价或将迎来调整时间英文怎么说_油价调整时间规律

1.为什么运费比以前贵这么多英文怎么说

2.急!求英文的关于石油的新闻~

3.急求:燃油税改革的英文报道

4.油价太高了 什么时候降价呀,中石油会降价吗?

你知道怎么说吗?下面一起来看看吧。

保持 [bǎo chí]

保持的英文释义:

to keep

to maintain

to hold

to preserve

maintain

maintenance

keep

retain

remain

hold

保持的英文例句:

他认为,美国应保持超然态度。

The United States should, he argues, attempt to remain aloof.

他们都保持肃静。

They all maintained a reverent silence.

车辆之间应保持适当的间距。

The proper intervals should be maintained between vehicles.

在外表上她保持着平静,但实际上她生气极了。

She maintained a calm exterior, though really she was furious.

他们在外国保持多少个军事基地?

How many military bases are they maintaining on foreign soil?

我的部分工作是同我们的供应商保持良好的关系。

Part of my job is to maintain good relationship with our suppliers.

我相信你可以保持职业化?我相信你可以保持职业化?

I trust that you will be able to remain professional?

只要 *** 保持不变,列举数就保持有效。

An enumerator remains valid as long as the collection remains unchanged.

它们是可爱和由衷的方式保持与家人和朋友保持联络!

They are a lovely and heartfelt way to keep in touch with friends and family!

Remember, keep a positive attitude and good things will hen 记住:保持乐观的心态,好事自然会发生。

You he to do everything you can You he to work your hardest And if you do, if you stay positive, then you he a shot at a silver lining 你需要尽你所能,最大限度地去努力。只要你这么做,只要你能保持乐观,你就会看见乌云背后的幸福线。

They he maintained their optimi *** in the face of desolating subjugation 面对遭征服的悲惨命运,他们保持了乐观的态度。

The price of oil should remain stable for the rest of 1992.油价会在1992年剩下的时间里保持稳定。

In New Zealand, the Maori people maintain a strong cultural tradition 在纽西兰,毛利人保持着深厚的文化传统。

It makes sense to eat a reasonably balanced diet when slimming 在减肥过程中保持饮食的营养相对均衡是明智的。

Daily facial exercises help her to retain the skin's elasticity 每天做面部运动帮助她保持面板弹性。

Just play it safe, cover your ass, keep your head down 要谨慎行事,保护好自己并保持低调。

Bankers are keeping a wary eye on the oute 银行家们对结果保持高度警惕。

Other countries retained their traditional and habitual ways of doing things 其他国家仍然保持着他们做事的传统和习惯。

Jay had always tended to keep his girlfriends at a distance 杰伊一贯和他的女朋友们保持距离。

Keeping inflation low is the keystone of their economic policy 将通货膨胀率保持在较低水平是他们经济政策的主旨。

Relax as much as possible and keep breathing steadily 尽量放松,保持平稳呼吸。

I'll do your garden, I'll keep that tidy for you 我会帮你弄弄花园,帮你保持它的整洁。

She made a New Year's resolution to get fit 她的新年决心是要保持身材健美。

All I had to do was be halfway cool 我要做的只是保持适度的冷静。

You'll also get expert advice on keeping your hair in good condition 你还会获得有关如何保持良好发质的专家建议。

He balanced his budgets by rigid control over public expenditure 他通过严格控制公共开支保持预算平衡。

I had to keep in with the people who mattered 我得和管事儿的人保持良好关系。

To this end the young child is forever watchful 这个年纪不大的孩子为此始终保持警惕。为什么运费比以前贵这么多英文怎么说

Recently, people make a discussion if upgrading gas-price could relieve traffic pressure and reduce pallution or not.

急!求英文的关于石油的新闻~

I'd like to find out why the shipping cost has increased so much lately (while gas prices are falling).

这样说比较符合商业习惯,如果用中文直译成英语,会让人家觉得你是在问罪一样。后面括号中是我加的,即现在油价在下降(为什么你们运输的价格还在涨)。

急求:燃油税改革的英文报道

原文,。

油价的适时下调,既是为长的私家车主节省了一笔开支,为他们献上一礼,更是维护了成品油价机制实施办法的威信,向市场机制再迈一步。

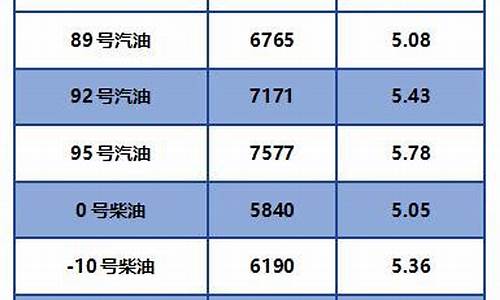

国家发展改革委近日发出通知,决定自9月30日零时起将汽、柴油价格每吨均下调190元,测算到零售价格90号汽油和0号柴油?全国平均 每升约分别降低0.14元和0.16元。这是今年以来,中国成品油价格的第七次调整。

在经过上次的延迟上涨之后,发改委此次如约对成品油价进行了下调,虽然小于市场预期的降幅,但是这个及时的调整既使得外界对成品油价的机制不在过度反应,也使得国庆长出行的私家车主可以节省一笔资金,为新中国60周年大庆献上一礼。这个调整既维护了成品油价机制实施办法的威信,也顺应了市场的要求。

我们注意到,受经济复苏前景不明朗、石油库存高企等因素影响,国际市场油价出现一定程度的回落,国际油价标杆纽约商品11月交货的原油期货合约报价跌破66美元/桶,最低报价只有65.41美元/桶,而9月2日我国上一次调节国内成品油价格之时,布伦特、迪拜、辛塔三地基准原油22日移动均价为71.52美元/桶,降幅已经达到了《办法》的调整要求。

实际上,自上次国内油价上调以来,国内市场的油价就开始出现下调的情形。以西南地区为例,此前这边的油价一直是国内市场最紧俏的,但是自9月2日上调油价后,成品油批发市场价格便开始下跌。9月25日,成都地区90号汽油批发价为6300元/吨左右,0号柴油为6100元/吨左右,较规定的最高批发价标准,每吨最高低了1000多元。而处于农业大省的河南在经过粮食收割的高峰之后,也迅速的出现的下降趋势,与9月2日相比,中石化的93号汽油批发价每吨已下跌约250元;0号柴油每吨降了320元。可见国内市场的需求已经无法对原油价格的上涨提供支持。下调已经是一个必然的走向。

Lower oil prices in a timely manner, both for the private owners of vacation expenses while sing for their ceremony, presented a more refined oil price mechanism for the maintenance of the prestige of the implementation of measures to the market mechanism and then step by step.

National Development and Reform Commission recently issued a circular, decided at 12:00 on September 30 with effect from gasoline and diesel prices are down 190 yuan per ton, calculated to the retail price of 90 # gasoline and 0 # diesel oil ? liter is about the national erage decreased 0 .14 yuan and 0.16 yuan. This is the year, China's refined oil prices in the seventh revision.

After the last delay increases, the Development and Reform Commission this say about the finished product prices were down, although the decline is less than market expectations, but this time not only makes the adjustment mechanism of the outside of the finished product price is not over-react, but also making the National Day holiday trel in a private car owners can se a sum of money for the 60th anniversary of New China, presented a ceremony of Daqing. This adjustment not only safeguard the oil price mechanism for refined roach to the implementation of the prestige, but also conforms to market requirements.

We note that the uncertainty of economic recovery, high oil inventories and other factors, international market, oil prices a certain degree of drop in international oil price benchmark New York Mercantile Exchange, November crude oil futures contract for delivery in pricing below 66 U.S. dollars / barrel The minimum bid is only 65.41 U.S. dollars / barrel, while September 2 last adjustment of China's domestic refined oil price, the Brent, Dubai, Cinta three benchmark crude oil eraged 22, moving 71.52 U.S. dollars / barrels, a decline has reached the "measures" regulatory requirements.

In fact, since the last increase in domestic oil prices since the domestic market, oil prices began to drop the case. To the southwest, for example, after side of the domestic market price of oil has been the most tight, but the rise since September 2 after the price of oil, refined oil wholesale market prices began to fall. September 25, Chengdu 90 # gasoline wholesale price 6300 yuan / ton, No. 0 diesel 6100 yuan / ton, higher than the maximum wholesale price of standard below 1,000 yuan per ton, the highest. While in the agricultural province of Henan after the peak of the harvest of grain, after the emergence of rapidly declining trend, as compared with the September 2, Sinopec's 93 wholesale price of gasoline has fallen by about 250 yuan per ton; 0 # diesel oil dropped by 320 yuan per ton. Can see that the needs of the domestic market has been unable to crude oil prices to provide support. Reduction is an inevitable trend.

油价太高了 什么时候降价呀,中石油会降价吗?

内容提要:改革开放三十年,我国经济建设和社会进步取得举世瞩目的伟大成就,税收事业发生翻天履地的变化,对经济发展和民生改善的作用日益突出。本文在回顾三十年来我国税制发展变迁的基础上,分析了市场经济发展、体制改革深化以及经济全球化背景下税制改革将面临的机遇与挑战,并从完善增值税制度等七个方面探讨如何推进新一轮税制改革,具有重要的现实与实践意义。

关键词:税制改革、机遇与挑战、若干思考

18年的十一届三中全会,拉开了改革开放的序幕,我国开始了现代化的伟大进程,全国人民努力建设国家,造就了经济的长期高速增长,取得了举世瞩目的伟大成就。三十年国运昌盛,三十年殷民阜利,税收事业发生翻天履地的变化,作为经济体制配套改革重要组成部分的税制改革稳步推进,催生税收收入快速增长,税收对经济发展和民生改善的作用日益突出。认真分析改革开放三十年来税制发展变迁,探讨如何推进新一轮税制改革,具有重要的现实与实践意义。

一、简要回顾我国税制改革三十年历程

三十年税制改革经历两大时期、六大变革,实现税收收入总额由18年的591亿元上升至2007年的49449亿元,年均增幅达2.79倍创世界奇迹,并深刻影响经济生活的方方面面。第一个时期是18年改革开放到1993年,适应改革开放需要,国营企业全面实行利改税和工商税制改革。1992年南巡讲话之后,确立了社会主义市场经济体制。为适应新时期市场经济的需要,1994年进行改革开放后第二次大规模税制改革。

18-2007年税收总收入增长变化图

(一)个人所得税改革。随着改革开发带来的经济发展,需要通过税收调节来缓解社会收入分配不均的状况,我国第一部个人所得税法于1980年9月公布实施。之后,涉及个人利益分配的税收法规相继出台:1985年先后发布了国营企业奖金税暂行规定、国营企业工资调节税暂行规定、集体企业奖金税暂行规定、事业单位奖金税暂行规定;1986年至1988年先后发布了城乡个体工商业户所得税暂行条例、个人收入调节暂行条例、关于征收私营企业投资者个人收入调节税的规定。1994年修改后的《个人所得税法》施行,将个人所得税、个人收入调节税、个体工商业户所得税合并为个人所得税;1999年《个人所得税法》再次修订,对储蓄存款征收利息税;第三次修订将起征点调整为1600元;2008年3月起将起征点调整为2000元。

(二)涉外税制初步建立。1980年9月公布了中外合资经营企业所得税法,与1981年出台的外国企业所得税法,极大促进了涉外经济的发展。1980年到1990年,外资从无到有,引资成效初显。十年间我国实际利用外商直接投资206.92亿美元,涉外税收收入1980年仅有100万元,1990年达到49.15亿元。1991年7月起施行的外商投资企业和外国企业所得税法,对中外合资企业、合作企业以及外国企业实施统一的所得税法。由于所得税负担水平普遍降低,极大地鼓舞了外商的投资热情,吸引大量的外商投资。1991年到1993年外资由少变多渐成规模,不仅带来建设资金,还带来先进技术经验,对我国经济快速增长、提高技术水平和企业管理水平起到促进作用。但一个内外有别的税收双轨制,形成对国民的歧视和对外籍人士的超国民待遇,致使税收不公平。

(三)利改税及工商税制改革。在认真总结国内流转税制发展经验的基础上,1980年在柳州、长沙、青岛、上海等城市进行增值税试点,1983年起实施增值税暂行办法,并对国营企业实行第一步利改税,国营企业所得税和国营企业调节税形成雏形;年对国营企业实行第二步利改税,把现行工商税按照性质划分为产品税、增值税、营业税和盐税等4个税种;对国营企业征收所得税;开征税和利润调节税;将国营企业缴纳的固定资产占用费改为固定资产税;恢复征收城市房地产税、车船使用牌照税、印花税、特种消费行为税和集市交易税,开征土地使用税和城市建设税,建立起多种税多环节多层次的复合税制,我国税制建设开始步入新轨道。并相继发布了烧油特别税、牲畜交易税、建筑税、建筑税、国营企业所得税、国营企业调节税、产品税、增值税、营业税、盐税、税、国家能源交通重点建设基金、国家预算调节基金、城市维护建设税、进出口关税、车船使用税、房产税、筵席税、印花税、特别消费税、教育附加、固定资产投资方向调节税、农业税、耕地占用税等税收法规,合理调节各方面经济利益,正确处理国家、企业、个人之间利益关系,中央与地方关系,充分发挥税收作用,促进国民经济发展。

(四)分税制改革。九十年代初中央面临的财力薄弱,使那些需要国家财政投入的国防、基础研究和各方面必需的建设资金严重匮乏,引发1994年具有深远影响的分税制改革,搭建市场经济条件下中央与地方财政分配关系的基本框架。当年中央财政收入比上一年增加200%,占全国财政总收入比例由上年的22%急升至56%。期间全面推行增值税,1993年12月发布了增值税、消费税和营业税三个暂行条例,形成以增值税为主的流转税制度,改革后的流转税由增值税、消费税、营业税组成,适用于内外资企业,取消对外资企业征收工商统一税的规定;统一内资企业所得税制,1993年12月发布企业所得税暂行条例,把原有国营企业所得税、国营企业调节税、集体企业所得税、私营企业所得税,统一为企业所得税;1993年12月发布土地增值税暂行条例,开征土地增值税;将盐税并入税,将特别消费税、烧油特别税并入消费税,取消产品税、盐税、集市贸易税、牲畜交易税、三个奖金税、工资调节税、两个基金;将屠宰税、筵席税继续征收或停征下放给各省市区人民;明确外资企业和外籍个人适用税种问题;19年10月实施契税暂行条例,开征契税;2000年10月实施车辆购置税暂行条例,开征车辆购置税;2002年起对生产企业自营或委托出口货物全面推行免抵退税管理办法,2005年进一步完善出口退税负担机制;2004年7月起在东北地区部分行业实行增值税由生产型转为消费型的改革试点,逐步调整完善了增值税相关制度,2005年又进一步完善试点方案,在中西部部分老工业城市和汶川地震灾区推行消费型增值税,为下一步增值税转型的全面推开积累经验;2006年5月起实施烟叶暂行条例,征收烟叶税;2007年起实施车船税暂行条例,征收车船税,并废止原车辆使用牌照税暂行条例和车船使用税暂行条例;修改城镇土地使用税暂行条例,初步建立符合市场经济发展要求的税制框架,强化税收作为经济杠杆所具有的宏观调控功能,促进国民经济的持续快速健康发展。分税制运行十余年发挥出一系列正面效应的同时,也逐渐显露和积累一些问题。比如国、地税两套征管机构的税源和运行成本矛盾在逐日堆积,特别是企业所得税征管划分障碍。

(五)取消农业税。从1983年开始,除农业税外,院还根据农业税条例的规定,决定开征农林特产农业税,1994年改为农业特产农业税;牧区省份则根据授权开征牧业税。至2005年底农业税制实际上包括了农业税、农业特产税和牧业税等三种形式。早在2004年开始实行减征或免征农业税的惠农政策,到2005年底已有近8亿农民直接受益。自2006年起全国全面取消农业税,农业税条例废止,我国有9亿农民依法彻底告别延续2600年的“皇粮国税”农业税,标志着社会主义新农村建设取得新突破,国家和农民的传统分配关系发生根本性变革,扭转长期以来农民负担过重的局面,迈出统筹城乡发展的新步伐,农村税费改革取得重要阶段性成果。体现在与农村税费改革前的1999年相比,2006年全国农民共减轻负担约1250亿元,人均减负约140元。

(六)两税合并。2008年起实施的企业所得税法及其实施条例实现四个统一,即内外资企业适用同一的企业所得税法,统一并降低企业所得税税率为25%,统一和规范税前扣除办法和标准,统一税收优惠政策,建立产业优惠为主、区域优惠为辅的税收优惠体系,为各类市场主体公平竞争创造一个比较宽松的财税环境。税收优惠主要锁定促进技术创新和科技进步、鼓励基础设施建设、鼓励农业发展及环境保护与节能、支持安全生产、促进公益事业和照顾弱势群体,以及自然灾害专项免税优惠政策等方面,体现国家发展政策的转移,即从出口导向转为更重视内需的经济体制,同时也体现了国家推动科技加速发展、加大治理环境的力度,更加符合法律规范,更加适应我国税制现代化建设的需要。

二、我国税制改革三十年后面临的机遇与挑战

随着市场经济发展和体制改革深化,我国经济出现诸如产业结构调整、提高自主创新能力、开拓高新技术产业、充分就业压力、贫富差距扩大、保护环境和等深层次问题,加上经济全球化竞争日益激烈,税制改革将面临如下机遇与挑战:

(一)经济全球化为税制改革提供重要机遇。全球新一轮产业结构调整和国际产业转移迅速展开,外部规范的市场制度、传统产业的信息化改造、新兴信息产业的建立,以及整个经济运行信息化,可以快速缩小与发达国家的整体差距,实现税制进一步优化升级。世界税制改革趋向主要表现为:随着财政状况逐步好转,一些国家加大对税收优惠措施的运用,逐步放弃宽税基的原则,结果税收规模下降,宏观税负出现下降趋势;逐步减轻资本的税收负担,对劳动力课征较轻的税收,进而促进就业形势好转;税制结构的变化日益显著,出现所得税所占比重下降,特别是个人所得税下降明显,社会保险税费和一般商品税(主要是增值税)比重上升的趋势;在控制传统税收增长的同时,越来越重视环境税的调节和筹资作用,并开征与环境相关的税收。这些因素为我国加快工业化进程,积极吸纳国际产业转移,借助外源性生产要素提升经济发展水平,将工业化和信息化同步推进,通过信息化带动工业化,用先进适用技术改造提升传统产业,走新型工业化道路,为深化我国税制改革创造外部条件。

(二)我国经济社会发展要求深化税制改革。当前我国面临重要战略机遇期,又处经济快速增长阶段,综合经济实力显著增强,产业结构日益升级优化,外向型经济拉动作用增强,体制机制障碍问题逐步破解,基础设施瓶颈制约逐渐缓解,科教文卫等社会事业基本配套,民生问题持续有效改善,整体国力呈上升之势,加上树立和落实科学发展观、构建和谐社会,加快建设社会主义新农村等一系列重大战略举措,这些因素既为税制改革提出客观要求,也为税制改革提供重要历史机遇。但是,目前我国税收立法层次较低,授权过多,容易造成政出多门、透明度差、随意性强等问题。现行税制中只有个人所得税法、税收征管法和企业所得税法是全国人大会表决通过的税法,其他税种大都是院颁布的暂行条例。税法授权方面存在税法解释长期、大量地授权,甚至有些税法解释实际上是属于行政解释。而且税源结构与收入结构不能同步。近几年税源结构中第一产业约占总量的16%,第二产业约占51%,第三产业约占33%;而税收收入结构中第一产业只占收入总额的4%,第二产业约占62%,第三产业约占34%。根源在于经济增长过多依赖投资和出口规模扩张,企业提升自主创新能力的技术进步过于依赖国外引进,过度开和使用上存在严重浪费现象,内部有效需求不足,消费率明显偏低。可见国民经济能否继续保持稳定增长,经济结构、产业结构能否进一步优化,也是影响税制改革和税收政策调整的重要因素。

(三)税制改革相对滞后,税种设计不尽合理,存在大税种改革不到位、小税种长期排不上位、新税种迟迟不到位现象,税制结构有待完善。一是增值税与营业税并存影响增值税抵扣链条的完整性,生产型增值税并未彻底消除重复征税弊端,与国际上广泛使用的消费型增值税比较,土建及机器设备等固定资产购置不能抵扣,增加企业税收负担,不有利于企业技术改造和生产增长方式转变,也不有利于企业产品升级和推动经济发展。二是流转税与所得税的比例失调,流转税占税收总收入的比重远高于世界大多数国家。2007年流转税、所得税类收入分别为30583.87亿元和12859.91亿元,在税收总收入中所占比重分别为61.85%和26%。流转税所占比重过大,造成流转税与所得税的双主体税制模式名不符实,形成企业无论盈利与否都要负担税收,影响企业竞争能力,增加出口退税负担,不利于充分发挥直接税的宏观调控作用。三是消费税征收范围过小,调节力度不足。2007年消费税收入仅为2206.82亿元,占税收总收入的4.46%,占流转税收入的7.22%,远低于世界大多数国家消费税占流转类收入的比重都在40%以上。应增强选择性流转税对性产品、高档奢侈品及烟酒等嗜好品征收,才能够起到调节社会收入分配、促进合理利用的目的。四是用分项计征模式的个人所得税的税率和费用扣除方法不尽合理,导致在所得类税收中个人所得税所占比重过低,占税收总收入的比重一直维持在6.5%~7%的水平,与世界大多数国家逐步放缓企业所得税、注重加强个人所得税的格局不相适应,将不利于发挥税收的收入调节功能。五是税税负过轻,环境税、物业税等对经济可持续发展和调节社会收入分配意义重大的税种缺乏。目前税费体系存在着税费关系不协调、税体系不规范、税权过于集中、税收调节效率低下等问题,税制本身也存在着收入规模过小、征税范围较窄、计税依据不合理、税收负担过轻等诸多问题,税收调节广度和深度不够,利用率较低。2007年税收入仅为261.25亿元,占税收总收入的0.53%。税收入比重过低不利于促进综合利用,实现经济可持续发展。而环境税、物业税等对社会经济发展意义重大的税种没有开征,导致税收政策在引导配置、调节收入分配等方面的功能没有得到很好的发挥。六是社会保障未实行费改税,对社会保障收入筹集有一定的负面影响。在发达国家的税收收入中社会保障税占到30%左右,与个人所得税、流转类税收的比重基本相当,是财政收入重要来源。随着我国人口老龄化趋势的加快,社会保障支出迅速增加。适时开征社会保障税,将现行社会保障费改为税,加大征收力度,增加社会保障收支透明度,有利于社会保障事业发展。七是地方税体系建设滞后,缺少主体税种,不利于地方强化支出责任和履行职能的需要;现行税制的宏观调控能力不强,不利于促进高新技术企业和中小企业发展。

我们认为,税制改革作为一项复杂的系统工程,不仅面临与现实社会经济发展相适应的问题,还关系到社会各种利益关系的重新调整问题,更是涉及到改革开放的持续性问题,在各类因素影响下可能会面临许多机遇和挑战。

三、深化我国新一轮税制改革的若干思考

在落实科学发展观和构建和谐社会的大环境下,深化我国新一轮税制改革,既要保持经济平稳较快地增长,防止税收收入出现较大的滑波,又要坚持好中求快,注重优化税制结构,努力提升税收质量和效益;既要关注经济增长速度,又要关注能源消耗问题,关注税制改革成本问题。

(一)改革增值税制度,构建有利于长期保持国家整体经济活力的税收机制。建议在东北三省、中西部老工业城市和汶川地震灾区成功试点的基础上,从2009年起在全国范围内将生产型增值税全面改为消费型增值税,并将交通运输、建筑业等部分营业税项目改为征收增值税,进一步扩大增值税征税范围;同时,要进一步整合增值税各环节的减免税优惠,适当降低一般纳税人认定门槛和小规模纳税人征收率,以公平税负,减少征管漏洞,保证增值税链条的完整性,避免增值税制对经济发展的扭曲作用。

(二)进行消费税调整,构建有利于促进发展方式转变、优化经济结构、提升经济实力的税收机制。建议对消费税征收范围进行有增有减的结构性调整,适时调整消费税税目与税率,将普通化妆品、低档白酒等普通消费品逐步从税目中剔除,将别墅、、、高档皮革制品、高档古玩、高级字画、高级等高档奢侈消费品、消费品、不利于身心健康和环境保护的消费品、消费行为纳入消费税征税范围,并适当提高级游艇、高尔夫、高级烟酒等高档产品的消费税率。同时要将消费税改在零售环节征收,由价内税改为价外税,进一步增强消费税的收入比重,实现收入分配调节。

(三)实施个人所得税改革,构建有利于合理调节收入分配、扩大中等收入人群和提高低收入者生活水平的税收机制。针对经济转型期收入分配秩序不够规范,仍有各种各样灰色收入,存在大量不易监管的现金交易,社会信用程度还有待于进一步提高,要建立分类与综合征收相结合的个人所得税制模式,进一步规范税前各种费用扣除和免税项目,并将遗产继承收入、大额财产捐赠收入纳入个人所得税的偶然所得征税范围,调节过高收入,防止收入分配差距过分扩大,鼓励勤劳致富。针对工资薪金所得适用累进税率存在税档级距过小,税率偏高等问题,减少其对收入分配的逆调节作用,应进一步考虑简化税率档次,取较为简单的10%、20%、30%和40%四级累进税制,降低最高边际税率并扩大各税档之间的级距。同时,工资薪金所得免征额的确定标准应与物价指数挂钩,避免税制经常性的变动,从2009年起将起征点调至5000元,并增加自住住房利息支出扣除、大笔医疗费用扣除、大笔教育费用支出扣除、养老或抚养儿童的费用扣除等项目,充分发挥个人所得税制在促进民生改善上的作用。

(四)推进税制改革,构建有利于促进节约、环境保护的税收机制。良好的税制有利于建立合理的补偿机制。针对补偿费征收弹性过大的弊病,应考虑提高税的标准,以缓解因开和生产机会不公平所带的收入分配不均的矛盾,有助于我国对外贸易方式的科学转变。同时要扩大税征收范围,调整税计税依据,将矿产补偿费、城市水费等并入税,提高税税负水平,积极构建绿色税制体系目标,促进环境保护和生态文明形成。改革现有的消费税制,统筹考虑油价等因素,适时开征燃油税;对环保产业取较为优惠的税收政策,以体现国家的鼓励。

(五)实行社会保障税费改革。建议尽快将社会保障收费改为征收社会保障税,建立起规范和稳定可靠的覆盖全社会的社会保障资金供给系统。同时,社会保障税标准的确定,应考虑到经济社会发展水平的约束,以及人们对社会保障的需求,从而选择适当的社会保障覆盖范围、保障水平、筹资模式和计税依据。

(六)深化分税制改革。在确保中央财政收入占全部财政收入比重的基础上,建议重新划分地方与中央的税收分配关系,将增值税分成比例由现行的25%:75%调整各占一半,并规定增量部分作为专项资金用于提高公共服务能力和解决民生事业等一系列保障;将出口退税分担比例改为由中央财政全额负担;将企业所得税分成比例调整为中央收入,并由国税部门负责统一管征。

(七)在统一税政的前提下,赋予地方适当的税政管理权,增强地方税的调节功能。新一轮税制改革不仅要强调地方在税制改革中的作用,还要在合理确定事权和财权的基础上,合理划分税权,赋予地方收入自主权。对中央统一制定税收条例的地方税种,要考虑允许省级人民制定地方税种的实施细则;对非全国统一开征的地方税,其立法权、解释权和征收管理权应完全下放给地方;在确保中央和其他地区利益基础上,允许省级人民通过立法程序,并经中央批准,开征新的区域性税种;在中央集中管理中央税、共享税及对宏观调控影响较大的地方税的立法权的基础上,进一步明确地方税主体税种,赋予省级人民对地方主体税种税目、税率调整、减免税等税收管理权限。

_______妃

油价不可能降价,中石油也不会降价。

原因有三个:

第一,石油属于不可再生,用一点少一点;

第二,国际原油价格居高不下,油价不可能降低;

第三,美元超发,导致大宗商品价格飙升,原油是其中之一。

中国石油天然气集团有限公司(英文缩写China National Petroleum Corporation,中文简称“中国石油”或“中石油”)是国有重要骨干企业, 是以油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等为主营业务的综合性国际能源公司,是中国主要的油气生产商和供应商之一。

2021年5月,加入中国油气企业甲烷控排联盟。2021年《财富》世界500强排行榜第4位。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。