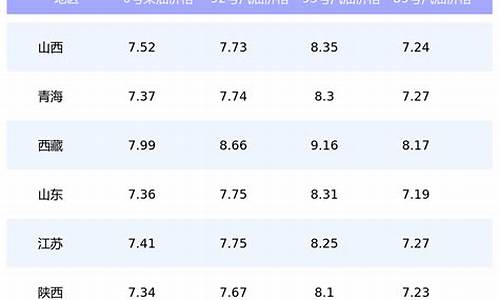

榆林今日油价92汽油_陕西榆林油价今日价格查询

2020年12月29日,今冬最强寒潮袭击北方地区。在河北省秦皇岛港口,寒风凛冽。即便在太阳的照射下,白天最高气温仅有零下三度,靠近公路的河流均已结冰。

在空旷的厂区里,除了架在上空的铁路运煤专线外,随处可见一座座堆积成山的煤堆。但与往年相比,这些煤堆已有所减少。

当天下午,在秦皇岛港口附近,秦皇岛港口的一位工作人员向界面新闻介绍,受天气转冷和经济复苏加快影响,下游终端耗煤需求大幅回升,纷纷增派船赶往北方港口抢煤。

“抢煤“,成了近期众多煤炭交易商的常态。

“今年赚的还可以,就是煤炭太紧张,没货。”江志明从事煤炭贸易十多年,目前在一家发煤企业从事管理工作。

2020年11月中旬以来,煤炭需求持续高涨,煤价不断攀高。

“这个月的煤价,是十年一遇的行情。”江志明告诉界面新闻,“胆子大的赶上了,有的人都没想到能赚到这么多。”

沙经理常年在黄骅港、秦皇岛码头装船。10月左右,他所在的公司以每吨560元的价格,提前抢到了煤。两周前以每吨760元的价格出手,一笔卖了3万吨煤,不算中介费,赚了600万元。

“这不算赚的多的,有些大贸易商发财了。”他说,前几年煤价忽高忽低,做煤炭贸易不赚钱。

一位不愿具名的煤炭分析人士告诉界面新闻,内陆电厂并不缺煤,挣钱多的贸易商,多为沿海电厂供货。

界面新闻获悉,12月31日,北方港煤5500K动力煤现货价格已达850元/吨,现货交易成交价约823元/吨。多位行业人士认为,煤价上涨趋势或延续到2021年1月中旬。

江志明预计,动力煤价格可能达到1000元/吨。这将接近煤价12年来的高位。

2008年,动力煤现货价格冲高至1060元/吨。自2012年起,煤炭行业结束十年黄金期,煤价随之滑落,之后经历起起伏伏,但再没能站上1000元关口。

2020年12月16日,国家发改委新闻发言人孟玮在新闻发布会上称,受电力、钢铁、建材行业用煤需求旺盛、气温偏低暖用煤有所增长影响,今冬煤炭需求较前几年增加较为明显。

12月,全国发用电同比增长11%左右,增速比去年同期提高了6个百分点。因寒潮来袭,当月全国日最高用电负荷超过夏季峰值,20个省级电网用电两位数增长。

除经济快速复苏、煤炭需求激增因素外,煤炭主产地供应受限,也是今年煤价走高的主要原因。

作为第一产煤大省的内蒙古,今年开展了倒查20年涉煤腐败问题,当地煤炭供应受到影响。下半年发生多起煤矿事故,导致环保、安全检查升级,也加剧了煤炭供需紧张。

目前的坑口煤炭,是非常抢手的。在部分主产区,出现了近年少见的“排队等煤”现象,煤炭价格也一天一涨。

12月30日,据榆林煤炭交易中心官微消息称,榆林地区在产煤矿销售普遍较好,煤矿即产即销,均没有库存。面煤、籽煤出货顺畅。

榆林煤炭交易中心数据显示,12月23日至今,榆林地区35家煤矿上调价格,涨幅5-40元/吨不等。

“煤价太高也有风险。”

在另一位李姓煤炭贸易商看来,目前真正的市场煤交易并不多,电厂要求兑换长协,且均根据需求买煤,并不会像以前那样进行囤货。

“高日耗、低库存”,已成为下游电厂普遍现象。个别电厂库存可用天数,甚至降至个位数。

12月28日,河南安阳市发改委发布《安阳市煤电气保障情况分析报告》称,安阳市两个热电厂电煤库存均处于警戒以下。

其中,安阳电厂可用优质煤库存4万吨左右,每天耗用8000吨,可用库存不足5天;林州电厂可用优质煤库存6万左右,每天耗用6000吨,可用库存10天,均严重低于最低库存警戒线。

安阳市发改委表示,电煤告急的原因,主要为煤源紧张及运输困难。

安阳市主要购山西煤,由于部分煤矿停产,山西煤源紧张,煤价由每吨400多元涨至600多元,即便接受高价,依然很难买到。

安阳电厂每日进煤3000吨,缺口近5000吨。林州电厂每日进厂3000吨,缺口3000吨。预计这两个电厂后期库存仍持续下降,停限热风险极大。

12月28日,全国出现大面积降温,中央气象台发布最高级别橙色寒潮预警。此次降温范围覆盖了全国中部到东部的大部分地区,煤炭运输难度将进一步加大。

煤炭矿区“一煤难求”,铁路发运压力不小,煤炭港口也热闹非凡,派船北上增多,运价连续创新高。

秦皇岛煤炭网信息显示,截至12月15日,海运煤炭运价指数报1346.54点,各航线运价均刷新近三年新高,秦皇岛、唐山、沧州三港口合计锚地船舶数量170艘,电厂购需求高。

在上游供应不足、需求旺盛的带动下,港口煤炭库存快速下滑。

界面新闻获悉,2020年8月中旬至今,秦皇岛港煤炭库存已连续四个月处于500万吨的低水平,甚至下探至490万吨。

一位资深煤炭分析人士对界面新闻表示,秦皇岛往年的库存量一般在550万-600万吨。

“从来没有这么低过”。

据他多年观察,秦皇岛下锚船超过30艘、甚至40艘以上,港口存煤量在500万的低位徘徊半个月左右,煤价肯定会上涨,且将带动周边港口煤价。

界面新闻获取的一份近期秦皇岛港煤炭昼夜生产情况表显示,当前秦皇岛煤炭日均发运煤炭52.4万吨,铁路日均到车6439万吨,港口卸车6453车。

“秦港的设计能力是1.93亿吨,即日均发运52.8万吨,目前发运量接近设计能力。”某贸易企业驻秦港业务经理周先生告诉界面新闻。

在另一煤运港口黄骅港,目前煤炭库存仅为150万吨,日均发运量创新高。

界面新闻从国家能源集团神华黄骅港务公司获悉,12月,黄骅港日均发运煤炭达60万吨。

2020年,黄骅港年度煤炭吞吐量达约2.04亿吨,秦皇岛煤炭吞吐量约达1.76亿吨。黄骅港超越秦皇岛,成为中国煤运第一大港。

秦皇岛港是中国“北煤南运”主枢纽港,分为东、西两个港区。东港区以能源运输为主,拥有煤炭码头和原油管道运输码头。西港区以杂货、集装箱装卸运输为主。

上述不愿具名分析人士认为,秦皇岛港被黄骅港超越的原因在于总调度量不足。大秦线曾出了两起事故,煤炭运送产能降至480万吨,之后大秦线进行检修,煤炭货运部分分流至其他港口,检修结束后,运送产能也未恢复。

另一机构分析人士对界面新闻表示,目前很多电厂在曹妃甸拥有自己的码头,蒙冀线分流了大秦线运量,曹妃甸港则分流了秦皇岛港的货运量。

另一位不愿具名的秦皇岛煤炭交易中心人员对界面新闻表示,秦皇岛港和黄骅港的客货源结构不同。秦皇岛港属于公共码头,户头较多,这使其垛位的运送效率没有后者高。

据该人士介绍,黄骅港煤炭吞吐量中,除伊泰集团年1000万吨外,均为国家能源集团煤炭,属于业主码头。

秦皇岛煤炭则基本由四家煤企构成,七成煤炭来自山西。其中,同煤集团占大头,每年下水量达5000万吨,中煤集团约为4000万吨,国家能源集团和伊泰集团分别约1000万-1500万吨。

煤价的抬高,也与煤炭进口政策不断收紧有关。

国家统计局数据显示,1-11月,煤炭进口量2.65亿吨,同比下降10.8%。

其中,10月进口煤炭1372.6万吨,同比下降46.56%;11月进口煤炭1167万吨,同比下降43.8%。

据普氏能源统计,今年1-8月,中国进口澳洲动力煤3860万吨、治金煤3160万吨,合计7020万吨,平均每月进口近1000万吨。

澳洲煤炭主要在广东、福建省等南部港口卸货。目前,华南不少电厂只使用5500大卡煤。澳煤进口受限后,5500大卡煤在市场上紧缺,只能依靠神华集团和同煤集团的煤炭替补,出现结构性短缺。

一位在中东从事煤炭进口的贸易商告诉界面新闻,限制澳煤进口后,印尼、俄罗斯 、南非、哥伦比亚的进口量均有所增加,在一定程度上弥补进口煤缺口。

中国煤炭工业协会预计,2021年全球经济逐步复苏,将带动煤炭需求进一步增长,煤炭供需可能出现紧平衡状态。

12月28日,国家发改委经济运行调节局主要负责人公开表示,将全力组织增产增供,指导山西、陕西、内蒙古等煤炭主产区和重点煤炭企业,在确保安全的前提下,加快产能释放。此外,根据供需形势适当增加煤炭进口。

国家能源局电力司司长黄学农日前接受新华社访时称,将做好煤炭安全稳定供应,提高重点区域和重点电厂存煤水平,确保不出现缺煤停机。

国家统计局12月27日发布的数据显示,煤炭行业利润正加速修复,11月当月利润同比增长9.1%,增速年内首次转正。

截至12月28日,全国统调电厂电煤库存达1.32亿吨,可用天数为17天,处于高位水平。其中,湖南电煤库存336.9万吨,可用25天;江西电煤库存248.7万吨,可用16天。

(文中江志明为化名)

影响甲醇期货价格波动的主要因素:

1、宏观经济走势

甲醇作为重要的基础性有机化工原料,在国民经济中得到广泛应用,宏观经济走势必然影响市场对甲醇的需求,进而对甲醇价格产生影响。因此,从供需角度看,宏观经济的持续向好,必然引发对甲醇需求的增加。

2、国家政策

我国禀赋的特点是“富煤、贫油、少气”。随着当今世界石油的日益减少以及甲醇产量的不断增长,甲醇作为替代能源已经成为一种趋势。

3、国际能源价格

由于国际甲醇生产装置中90%以上用天然气作原料,因而天然气价格的波动,必将影响国际甲醇价格的波动。近年来油价在高位宽幅震荡,甲醇价格也波动频繁。

4、国内外新增产能

甲醇燃料、二甲醚和甲醇制烯烃的预期消费刺激了甲醇的大规模建设。未来国际市场上的新增产能将对我国甲醇市场造成巨大的外部冲击。必将对未来的甲醇价格产生广泛而深远的影响。

5、国内外大型装置减停产

由于甲醇装置日趋大型化,年产百万吨级装置已投入运行,这些大型或超大型装置一旦检修或意外停车均会影响市场供应而引起价格波动。

6、下游需求

甲醇是一种重要的有机化工原料,在我国是除乙烯、丙烯、苯之后的第四大化工原料,在化工、医药、轻工、纺织等行业具有广泛应用。

7、生产成本

我国的甲醇生产以煤炭、天然气、焦炉气为原料,其中以煤炭为主导,天然气次之,焦炉气所占比例近两年有所增加。

8、进出口

我国是世界上最大的甲醇消费国,同时也是世界上甲醇消费增长速度最快的国家之一,国际上一些大的甲醇生产和贸易企业都将目标对准了中国市场。

9、运输成本

我国的煤炭、天然气等能源基地主要分布在西北地区,消费地则集中在华东、华南地区。总体而言,西部地区铁路运力紧张状况在未来较长的时间内仍将维持,运费也将呈上涨态势,而甲醇品种特性要求使用专用槽车运输,容易造成空返浪费运力,也在一定程度上加剧了铁路运输的紧张局面,致使甲醇从产区运往销区的稳定性、灵活性不够,不能及时根据市场变化进行调整,也会在一定程度上对甲醇的价格产生影响。

10、国内外价格联动程度

我国甲醇市场与国际甲醇市场的联系日益紧密,国际甲醇市场的变化对我国甲醇市场具有不可忽视的影响。

11、天气因素

由于天气因素导致甲醇下游产品主要是甲醛的生产变化,从而引发甲醇的价格变化。

12、库存因素

甲醇的仓储需要依托专业的液体化工仓库进行,在当前我国甲醇生产与消费区域不平衡,并受相关运输条件影响较大的背景下,甲醇在不同地区不同时段的价格与当地库存水平存在较明显的负相关性,表现为:库存水平较高,价格走低;库存水平较低,价格走高。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。